欢迎访问九游股份有限公司官方网站,专注工业轴承及精密传动部件研发制造!

全国咨询热线:

13922217052

新闻资讯

新闻资讯 公司新闻

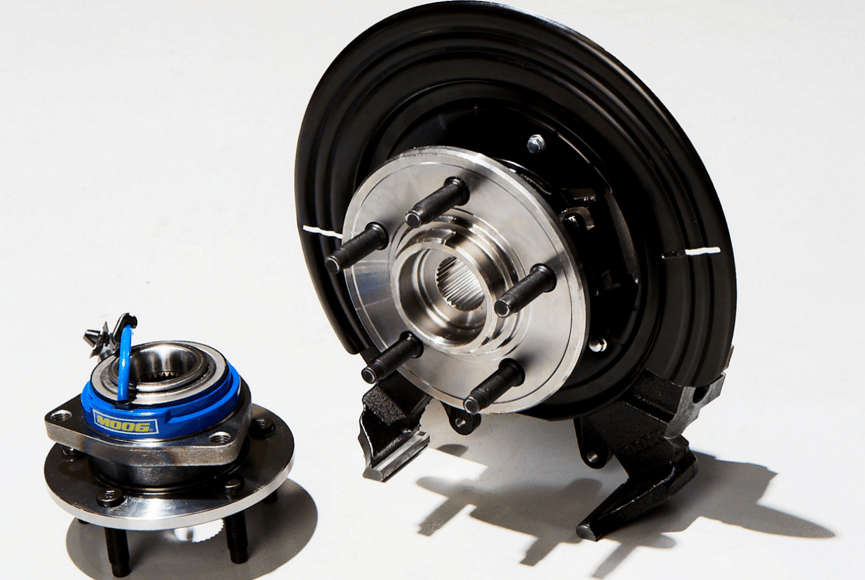

公司新闻汽车轮毂是车辆轮胎与车轴之间的关键连接部件,负责承载车轮重量、传递驱动力和制动力,同时支持车辆平稳转向和运动。轮毂通常由高强度铝合金或钢材制成,经过精密加工以保证尺寸精度和结构强度,部分轮毂还集成滚珠轴承或滑动轴承以减少摩擦和磨损。现代汽车轮毂设计兼顾轻量化、散热性能和耐腐蚀性,可应用于乘用车、商用车及高性能车辆,确保行驶安全性、稳定性及舒适性,同时满足车辆制造和维护的技术标准。

根据问可汇(WENKH)深度研究分析,全球汽车产业整体扩容与乘用车、新能源车辆普及的长期趋势,构成轮毂市场增长的核心支撑。各类交通工具的更新迭代与消费端出行需求升级,带动整车生产规模持续扩充。整车制造端的稳定扩容会直接拉升轮毂配套刚需,同步带动售后替换需求释放,支撑全球汽车轮毂市场长期保持增长态势。2026年全球汽车轮毂的市场规模达到2104亿元,未来预计以4.37%的年复合增长率增长至2033年的2838亿元。

根据问可汇(WENKH)深度研究分析,全球汽车轮毂市场竞争较激烈,主要市场参与者包括Dicastal、Maxion、CMW、Enkei、Ronal、Borbet、Zenix、Superior、Alcoa、Uniwheel、六和机械股份有限公司(Lioho)、Accuride、立中车轮集团、浙江万丰奥威汽轮股份有限公司、盛旺汽车零部件(昆山)有限公司、今飞控股集团有限公司、长春富维集团等,其中前三大厂商占有大约34%的市场份额。

全球汽车轮毂市场呈头部集中区域分化格局,市场集中度较高。头部企业依托长期技术积累成熟制造工艺及全球化产能布局,绑定国际主流车企形成稳定供应关系,在高端OEM市场占据主导。中小厂商聚焦区域或细分领域,以成本优势参与中低端市场竞争,整体呈现分层竞争态势。

国内汽车轮毂市场集中度持续提升,头部企业凭借规模效应智能制造能力及技术迭代优势,占据市场主要份额。龙头企业深度绑定国内主流整车及新能源车企,构建完善配套体系,同时加速海外市场拓展。中小厂商集中于低端配套或售后替换领域,面临产能过剩与技术升级压力,市场资源逐步向头部聚拢。

以下列出的公司是主要参与者,凭借其创新的解决方案和丰富的产品组合推动着全球市场的发展。

基本情况&主营业务:Maxion(马可迅车轮)隶属巴西Iochpe-Maxion集团,拥有超百年发展历程。主营乘用车、商用车及工程机械、农用、军用等特种车辆钢制与铝制轮毂研发、生产和销售。核心产品覆盖钢制轮毂、铝合金轮毂及轻量化复合轮毂等。凭借全球多区域产能布局、前沿研发技术与成熟制造体系,深度绑定国际主流车企。为全球领先的钢制轮毂制造商与铝制轮毂核心供应商,在全球汽车轮毂行业具备显著市场影响力与技术线.CMW

CMW(中央精机株式会社)成立于1939年,是丰田集团核心关联企业中央精机。主营乘用车钢制与铝合金轮毂研发、生产及销售,核心产品含丰田配套高端铝轮毂、轻量化钢轮毂及降噪设计特种轮毂中央精机。依靠独有不等肉厚Rim技术、真空压铸工艺与ACE智能产线,实现高精制造与轻量化优势,深度绑定丰田、大发等车企。为日本顶级轮毂制造商,丰田钢制轮毂核心供应商,全球累计产量超数亿只,在高端OEM配套领域具备稳固行业地位与影响力。

Enkei(远轻)成立于1950年,是全球知名铝合金轮毂制造企业。主营汽车、摩托车铝合金轮毂及铝铸件研发、生产与销售,核心产品覆盖OEM配套轮毂、高性能改装轮毂及赛事专用轮毂。依托独创MAT旋压工艺与严苛Spec-E测试标准,兼具轻量化与高强度优势,深耕赛车技术积累,全球多基地布局,深度绑定主流车企。为全球铝轮毂核心供应商与技术标杆,日本本土头部轮毂制造商,在高端OEM、改装及赛事领域具备广泛影响力。

Ronal(朗纳)1969年创立,是全球知名轻量化合金轮毂制造集团。主营乘用车、商用车铝合金轮毂设计研发、生产销售,核心产品涵盖铸造、锻造及旋压铝轮毂,含高端OEM配套与改装市场产品。具备全流程自研自产能力,掌握低压铸造、旋压与锻造核心工艺,全球多基地布局,技术与设计优势突出。为全球领先的铝轮毂供应商,欧洲头部轮毂制造商,在高端OEM、改装及商用车领域拥有高认可度与行业影响力。

Dicastal(中信戴卡)成立于1988年,主营汽车铝合金轮毂与轻量化底盘零部件研发、生产及销售。核心产品覆盖乘用及商用车型铝合金轮毂、铝制底盘铸件等。具备全球研发与智能制造能力,拥有行业灯塔工厂与完善专利体系,深度绑定国内外主流车企。为全球铝轮毂龙头供应商,国内行业标杆,在全球汽车零部件领域具备重要影响力。

根据问可汇(WENKH)深度研究分析,2026年全球汽车轮毂市场区域分布呈现明显差异,亚太地区占比44.91%,为全球最大市场,中国、日本、韩国等国依托完善的整车产业链配套与规模化产能,形成成熟的OEM配套与售后替换体系,区域内企业凭借成本与技术优势占据全球供应核心地位,新能源汽车普及带动轻量化轮毂需求快速提升。

北美地区占比26.04%,以美国、加拿大为核心,本土车企与国际零部件巨头构建稳定供应体系,市场以中高端OEM配套为主,改装轮毂需求突出,政策对车辆安全与排放的要求推动高强度轻量化轮毂的应用。

拉美地区占比4.43%,市场需求以经济型乘用车配套为主,区域内整车生产与售后替换需求稳定,主要依赖本地企业供应,部分国际企业通过布局区域工厂满足当地市场需求。中东和非洲地区占比2.05%,市场需求集中在商用车与乘用车售后替换,区域内整车产能有限,轮毂供应多依赖进口,部分企业通过分销网络拓展市场,基建发展带动商用车轮毂需求增长。

以上数据来源于问可汇发布的市场分析报告《全球与中国汽车轮毂市场规模、竞争格局及产业链研究报告2026》。问可汇精研细分行业研究。在化工、电子和半导体、医疗、机械设备、消费等领域提供市场研究报告、定制化调研、行业白皮书、专项调研、可行性报告等,专注于市场现状及预测、企业竞争分析、市场前景分析、企业定位。以专业数据与深刻洞察助力企业决策,推动合作共赢。